각각 인프라에도 서로 성격이 다르다. 앞서 언급하였던 Economical Infrastructure 및 Social Infrastructure가 있을 수도 있지만, 과거 1840년대 그리고 현재의 영국과 같이 같은 역들을 지나가는 서로 다른 노선들이 공존하는, 간단히 말해 경쟁자가 존재하는 인프라가 있을 수도 있고, 태어나면서부터 유아독존인 인프라가 있을 수도 있다. 후자를 자연적인 독점상태 즉 Natural Monopoly라고 부른다. 예를 들어 공항이나 가스배관망, 석유비축기지나 송전망과 같은 인프라가 이에 해당할 수 있다. 그래서 우리나라는 이런 성격의 인프라 자산을 국유화하거나 SOE(State-owned Enterprise)를 통해서 관리함으로써 사업자가 과도한 폭리를 취하는 것을 방지하고 있다. 자연적인 독점상태가 자기 멋대로 활보하는 것을 어떻게든 통제해야하니깐. 하지만 그런 인프라 자산이 민영화 되어 있는 경우는 어떨까?

민영화 혹은 민간자본을 이용한 PPP 자체에 대한 부정적인 시선은 아마도 그 결과로서 발생할 요금의 상승과 일반 사용자의 경제적 부담이 증가할 것이라는 우려 때문일 것이다. 하지만 민영화나 PPP 모두 그 근간에는 경쟁과 견제를 통해서 돈을 더 효율적으로 사용하고 결과의 질을 더 높이려는 의도가 깔려있다는 점을 기억해야 한다.

다시 돌아가서, 이런 자연적인 독점상태에 놓인 인프라를 대상으로 아무런 규제 대책 없이 민간 자본의 효율성을 활용한다는 명목으로 민영화를 하거나 PPP를 한다면, 당연히 경쟁이 없기 때문에 제대로 그 효율성이 적절히 발휘되지 못할 것이다. 그렇다고 자연적 독점권에 있는 인천국제공항과 같이 그 나라를 대표하는 국제공항의 민간 사업자를 위해 서로 경쟁하라는 의미해서 그 옆에 영종국제공항을 지을 순 없는 노릇 아닌가!

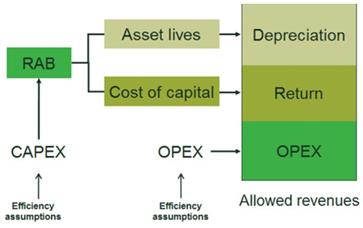

일찍이 이런 고민을 해온 유럽에서는 민간 사업자가 이런 인프라를 운영하게 하되, 과도한 이익을 얻지 못하도록 통제하는 또 다른 제도가 있으니 그것은 바로 RAB이다. RAB는 Regulated Asset Base Model 혹은 Regulatory Asset Base Model의 준말로서 한글로는 규제자산이라고 이해할 수 있다. 대표적인 규제자산은 국제공항, LNG 터미널, 가스 전송/공급망 같은 것들이니 딱 봐도 대체 혹은 경쟁할 만한 다른 인프라가 없어 자연적인 독점이 이루어질 수밖에 없는 인프라라고 느껴지지 않는가?

이러한 제도를 처음 시작한 곳은 영국이다. 대처 시절 이후로 많은 민영화가 이루어졌지만 그와 동시에 물가 안정과 국민 생활을 위한 규제도 필요하게 되었으니 고심 끝에 시작된 것이 바로 이 규제자산 방식이다.

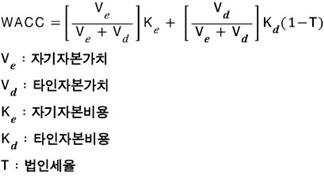

규제자산은 기본적으로 정부로부터 매출과 수익이 보장된다. 각 자산의 특성과 운영되는 방식에 따라서 조금씩 상이하지만 아주 기본적인 틀은 자본적 지출(CAPEX)을 통해 만들어진 인프라 자산의 감가상각, 재무제표상 고정자산에 적정 수익률 (WACC, Weighted Average Cost of Capital, 가중평균자본비용) 곱한 값, 여기에 실제 운영시 발생하는 비용(OPEX)를 더하여 지급하는데, 이 모두 정부가 자체적인 방식을 통해 산출한다.

WACC은 CAPEX를 위해서 투입된 자금의 조달 금액으로써 자기자본의 경우 요구수익률, 타인자본의 경우 이자율의 가중평균이다. 자기자본과 타인자본의 비율, 이자율 및 요구수익률 모두 정부에서 계산하는 것이 기본이니 간단히 말하면 “사업자가 이 사업을 통해 내야할 이자율과 벌수 있는 수익률은 이정도야” 쯤으로 규정하는 것이다.

따라서 자연스럽게 CAPEX로 만들어진 고정자산의 내용연수에 민감해질 수밖에 없는데, 만약 내용연수가 짧으면 그만큼 매년 WACC이 곱해질 모수(재무제표 상 고정자산)가 작아질 테니 최대한 내용연수를 늘려 감가상각이 덜 되도록 하려고 규제당국을 대상으로 협상을 하는 것이 보통이다.

이렇게 하면서도 민간 사업자가 투자를 하는 이유는? 당연히 그만큼 수요에 대한 리스크가 배제되고 최소한 정부가 정해주는 수익만 챙길 수 있는 안정적인 매출 구조가 보장되기 때문이다. 뭐 그만큼 리스크가 줄어들었으니 이를 통해 얻을 수 있는 수익도 적어지기 마련이다.

하지만 요새 이런 규제자산에도 변화가 느껴지는 것이 있는데 바로 정부의 WACC 산출 값이다. 정부에서는 WACC에서 자기자본비용은 적정 수익률로 보는 바 무위험 이자율에 각종 Premium을 얹어서 계산하게 된다. 보통 무위험 이자율은 해당국가에서 발생하는 10년물 국채의 수익률로 갈음하곤 하는데, 최근 북유럽에서 국채를 (-)금리로 발생함에 따라서 WACC의 값이 급격하게 하락하는 예측이 나오기 때문이다. 정부도 호구는 아닌지라 4~5년마다 규제기간을 정하고 각종 지수들을 Update하기 때문에 새로운 규제기간으로 바뀌면서 WACC이 낮아지게 되면 민간사업자 입장에서는 실제 대출 이자율과 사업을 시작하면서 예상한 수익률의 가중평균이 정부가 새롭게 제시한 WACC과 차이가 생기면서 예상치 못한 손실의 가능성과 Refinancing의 필요성이 발생할 수밖에 없는 것이다.

PPP 및 RAB 모두 민간의 효율성과 이해관계를 정부의 그것과 일치시킴으로써 어떻게 돈을 효율적으로 활용할 것인가를 고민한 결과라고 볼 수 있다. PPP에서는 경쟁이나 수요-공급법칙, 때로는 정부의 요구수준의 제시 등 Output을 기반으로 하여 그 목표를 이루고자 하였고 RAB의 경우 매출/수익이 고정되어 있으나 자금의 조달 방식이나 운영의 효율성, 정부가 인정해주는 적정 수익률 등을 통해서 민간 자본의 효율성을 유도하려고 했다.

완벽하다고 할 수는 없지만 현존하는 유일한 경제체제인 자본주의 하에서, 인프라를 그냥 사람들이 살아가는데 필요한, 항상 그곳에 있는 그런 자연과 같은 것이 아닌 하나의 자산으로 인식하고 이 자산에서 발생하는 매출과 이익, 여기에 투자하는 사람들을 생각하면서 바라본다면 인프라 세상을 이해하는 눈이 조금은 더 달라지지 않을까 생각해본다.

김재연 ㅣ글에 대한 의견은 이메일(laestrella02@naver.com)로 부탁합니다.