이번 달 통장에 찍힌 숫자, 체중계에서 보여주는 숫자 그리고 나이. 필자의 세상에서 엄청나게 중요한 숫자들이다. 대부분 비슷하지 않을까? 매주 발표되는 로또 번호도 엄청나게 중요한 숫자이다. 이상하다 이번 주는 내 차례인거 같았는데.

국제적인 Financing 세상에서 보면 대출의 이자율이 준거금리 + Margin으로 산출되는 경우가 많다. 프로젝트와 관련된 리스크에 따라서 그 Margin은 변동하게 되어있고, 그 결과 값이 변동금리일 수도, 고정금리일 수도 있다.

하지만 이 ‘준거 금리’는 보통 미국 국채나 LIBOR(London Inter-bank Offered Rate) 금리를 사용하는데, 왜일까?

LIBOR는 런던 은행 간 금리로서 런던의 대형은행들이 은행 간 조달을 통해 자금을 빌릴 경우 제시하는 단기 이자율의 평균이다. 이는 1969년 영국 Manufacturer’s Hanover 은행의 런던 지점을 중심으로 한 8,000만달러 규모의 신디케이션론에서 최초 사용되었는데 은행의 신용 위험을 포함한 평균적인 은행의 차입비용을 측정하는 개념이었다.

산출 방식은 매 영업일마다 IBA(ICE Benchmark Administration)가 패널 은행들로부터 금리를 제출 받아 상하위 4개씩을 제외하고 나머지 금리들의 산술평균 후, 소숫점 여섯자리에서 반올림하여 계산하는데 설문조사 형태로 이뤄지며 익일물부터 1년물까지 총 7개의 만기로 5개의 통화(USD,GBP, EUR, JPY, CHF) 즉 35개로 산출된다.

그리고 그 구성을 보면 익일물 무위험이자율(Overnight Risk Free Rate over the term), 기간 프리미엄(Term Premium), 은행 신용위험(Bank Term credit risk), 기간 유동성위험(Term liquidity risk)에다 그 요소들이 기대와 다르게 나타날 위험에 대한 보상적 프리미엄인 기간 위험 프리미엄(Term risk premium)으로 분해가 가능하다.

그럼 왜 LIBOR 금리가 왜 준거 금리인가? 준거 금리는 무엇인가?

이자율은 돈을 빌려주는 대가로 채무를 가지고 있는 상대방이 돈을 갚지 않을 가능성에 대한 리스크, 즉 신용 리스크 (Credit Risk)를 산정하여 이자율을 계산한다. 소위 1금융권보다 2금융권의 이자율이 높은 이유는 1금융권에서 대출을 받을 수 없는 신용 리스크를 2금융권에서 수용한다는 의미이기 때문이다. 또 기간이 길어질수록 금리도 올라간다. 준거 금리라 하면, 기준점이 된다는 의미할 텐데 어떤 의미일까? 이는 무위험이자율을 통해서 이해할 수 있다. 무위험이자율이란 신용 리스크가 ‘0’인, 빌려주면 무조건 되돌려 받을 수 있는 이자율을 의미하는데 USD LIBOR 3개월이 1.96%정도 된다.

즉, 아무런 리스크가 없이 받을 수 있는 이자율 1.96%로 이를 기준점으로 선정하고 프로젝트에 관련된 리스크를 계산하여 프리미엄을 얹어서 해당 건을 위한 이자율을 산출한다는 것이다.

이 LIBOR금리가 현재는 각종 대출. 채권, 파생상품의 준거 금리로서 활용되고 있으며 2012년 기준으로는 USD LIBOR, GPB LIBOR, JPY LIBOR, CHEF LIBOR를 준거로 사용하는 금융 계약의 규모가 150조, 30조, 30조, 6.5조로 약 200조 이상의 금융 계약에 활용되는 것으로 알려져 있으니 얼마나 많은 사람들이 이 숫자에 관심을 갖을 수 밖에 없는지 알 수 있다.

참고로 LIBOR와 비슷한 EURIBOR도 약 150조 규모의 금융 계약에 사용되고 있는데 반면 EUR LIBOR는 2조 달러 미만으로, EUR를 기본으로 하는 금융 계약에는 LIBOR보다는 EURIBOR를 많이 사용한다고 알려져 있다.

상기의 기간물중에서도 특히 USD LIBOR(1,3개월)과 GBP LIBOR(3개월), CHF LIBOR(3,6개월) EURIBOR(1,3,6개월)이 가장 많이 이용된다.

또한 자산별 LIBOR 연동 비중을 봐도 달러화 금융자산의 경우 신디케이션론의 97%, 변동금리부 채권의 84%, 상장 지수금리 옵션 및 선물의 각각 98%, 82%나 쓰이니 왜 LIBOR가 “세상에서 가장 중요한 숫자”라고 불리는지 알 수 있는 대목이다.

하지만 세상엔 영원한 것은 없으니, 이런 LIBOR도 퇴출 논란이 지속되고 있다. LIBOR가 등장한 때는 은행 간 자금시장을 통해 조달이 활발하였고 유동성도 많았으나 현재는 CD의 발행이나 RPㅇ 등으로 은행 간 자금시장이 유명무실해진 점도 있고 LIBOR가 설문조사 방식으로 이루어지기 때문에 12개의 주요 패널 은행들이 담합하여 금리를 낮게 조작한 사건도 있어서 그 한계를 드러냈기 때문이다. 그럼에도 불구하고 아직 LIBOR를 대체할 만한 확실한 것은 없으면 모두 논의중에 있고, 일각에서는 대체가 아닌 수정 LIBOR가 등장할 것이라고 말하는 사람들도 있다.

또 하나의 중요한 숫자인 미국 국채, 일단 미국은 국채를 발행하면 공개시장에 매각되거나 연방준비제도(FED)로 넘어가서 액면가대로 미국 달러를 발행하게 된다. 이 FED에서는 정기적으로 FOMC (Federal Open Market Committee)를 열고 연방기금(Federal fund)의 Target 금리를 지정하는데, 이 금리를 미국 기준금리라고 불리며 익일물에 대해 FED가 상업은행에 빌려주는 이자율(혹은 할인율)을 의미한다. FED가 미국 금리를 조절한다는 것은 연방기금금리을 조절하는 것이고 이는 FOMC가 발표하는 기준금리 및 미국 재무부 채권과도 연동되기 때문에 사실상 미국재무부채권 (미국 국채보다 정확한 표현)이 무위험이자율이자 준거 금리로서 활약할 수 있게 된다. 특히 US PP (US Private Placement)를 통해서 자금을 조달하는 경우 미국재무부국채가 준거 금리로 활용된다.

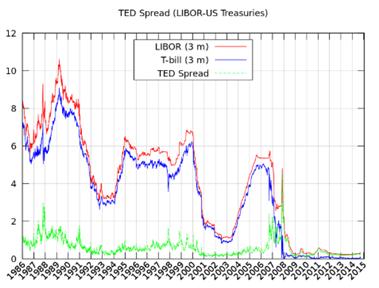

대부분의 경우 USD LIBOR 3M과 미국 단기채 (US T-bill 3M)이 비슷하게 움직이는 경향이 있으며, 이 차이를 TED Spread라고 부른다. 일반적으로 LIBOR금리가 연방기금 금리보다 몇십 bp정도 높은 것으로 알려져 있는데, 2008년 서브프라임 모기지론에 의한 글로벌 금융위기가 발생한 시점에 TED Spread가 가장 높은 것을 알 수 있다.

이 당시 미국 기준금리와 국채 수익률은 FOMC에 의해 내려갔지만 LIBOR의 경우, 영국 대표 은행 간 돈을 얼마에 빌리겠냐는 설문조사로 산출되기 때문에 오히려 미국 은행들의 사태를 보고 은행의 신용 리스크에 대해 보수적으로 접근하면서 금리가 올라가게 된 것이니. 같은 준거 금리임에도 불구하고 접근 방식에 따라서 국제적인 불확실성에 반응하는 결과 값이 다른 것이 흥미로운 부분이다.

이것이 바로 사람들이 LIBOR와 FOMC 기준금리에 관심을 갖는 이유이다. 돈은 멈춰있지 않고 필요한 곳으로, 더 쓰임이 많은 곳으로 흘러가게 되어있으며 그 중심에는 준거 금리가 자리하고 있다. 현재 시장에 유동성이 넘쳐나고 그 돈이 부동산으로 흘러가고 있다고 한다. 왜? 기관투자자들이 대체투자인 부동산과 인프라에 투자할 돈을 늘린다고 한다. 왜? 사람들이 리츠시장에 관심을 보이고 있다. 왜? 그 근간에는 바로 이러한 요소들이 존재하니 매일은 아니더라도 가끔 관심 가져 주시길.

김재연 ㅣ글에 대한 의견은 이메일(laestrella02@naver.com)로 부탁합니다.