국내외 시장에서 플랜트 EPC사로 각인

수익률 하락과 높아지는 부채 비율은 해결과제

| ▶ |

▼ 1939년 건자재 부림상회, 75년만에 국내 대표 EPC사로 성장

(엔지니어링데일리)이명주 기자= 대림산업은 해방 이전인 1939년 부림상회로 시작됐다.

인천의 작은 건자재상회로 출발한 부림상회는 해방 2년 뒤 현재의 사명인 대림산업으로 이름을 바꾸면서 본격적인 변신을 하게 된다.

경찰서 건설을 시작으로 건설업에 뛰어든 대림산업은 50년대 토목분야, 60년대 화력발전소 등으로 발을 넓힌 후 70년대 시작부터는 본격적인 플랜트 EPC까지 수행하면서 종합 EPC사로 자리 매김하게 됐다.

그 후 70~80년대부터는 국내 중화학 산업 육성 정책에 발맞춰 급성장하기 시작했고 2000년대에는 국내 5대 EPC사로서의 입지를 굳히고 있다.

1999년에는 한화케미칼과 여천NCC를 통합하기도 했다. 이에 국내 6대 NCC 보유사 중 하나로 도약하며 국내 유일 EPC 및 석유화학 분야를 보유한 단일 기업으로 건설 및 석유화학 분야 모두에서 영향력을 넓혀 나아가고 있다.

▼ 2011년 이후 플랜트 분야 대림산업의 중심으로 성장

대림산업은 2000년대 초반까지만 해도 사업 지역이 국내에 집중되며 건축 및 토목 분야의 매출 비중 70% 이상의 여느 EPC사들과 같은 모습을 보였다.

그 중 아파트를 중심으로 한 건축분야의 경우 전체 40%이상의 비중을 보이며 대림산업을 받치는 한 축을 담당하기도 했다.

2000년대 중반까지 매출 비중이 30%에도 미치지 못했던 플랜트 분야는 2012년부터 매출 비중 50%를 넘기며 명실상부 대림산업의 주축 분야로 거듭났다.

특히, 신증설이 가장 활발했던 사우디아라비아에서 올레핀플랜트 프로젝트를 수주하는 동시에 쿠웨이트의 정유플랜트 등의 신규 수주가 이어지면서 2010년에는 처음으로 해외 신규 계약금액이 50억달러를 넘는 기염을 토하기도 했다.

2013년 부르나이대교 EPC를 수주하는 등 플랜트 외 분야의 해외수주가 늘고는 있다고 하나 아직까지 큰 비중을 차지하지 못하면서 플랜트 경기가 하락할 경우 전체 수익성에 빨간 불이 켜질 수밖에 없기 때문이다.

이에 2015년을 앞둔 현재 해외시장 및 사업구조 다변화 요구가 더욱 높아지면서 대림산업의 해법 찾기에 대한 고민은 깊어져만 가고 있다.

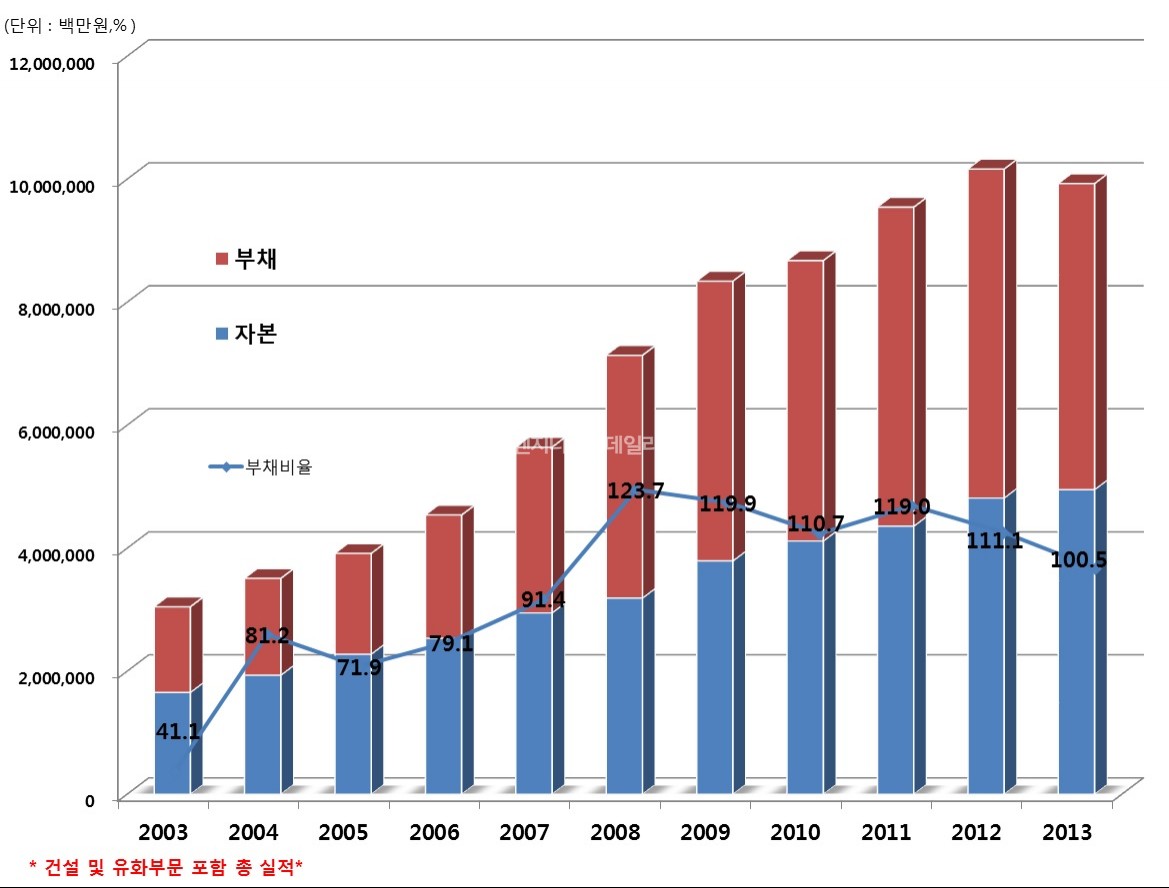

2003년 대림산업의 부채율은 41.2%로 일반 대기업들에 비해 낮은 부채실적을 나타냈다.

이에 따라 시장에서는 경쟁업체들에 비해 견실한 EPC사로 인정받으며 시장의 신뢰도를 쌓아왔다.

그러나 2004년 이후 부채율이 급증했고 급기야 2008년에는 123.7%까지 치솟기도 했으며 2013년 현재 100.3%의 부채비율을 나타내고 있다.

물론 경쟁기업들에 비해 여전히 낮은 부채비율을 나타내고 있다고는 하나 증가 속도가 급격히 빨라지며 시장의 우려를 낳기도 했다.

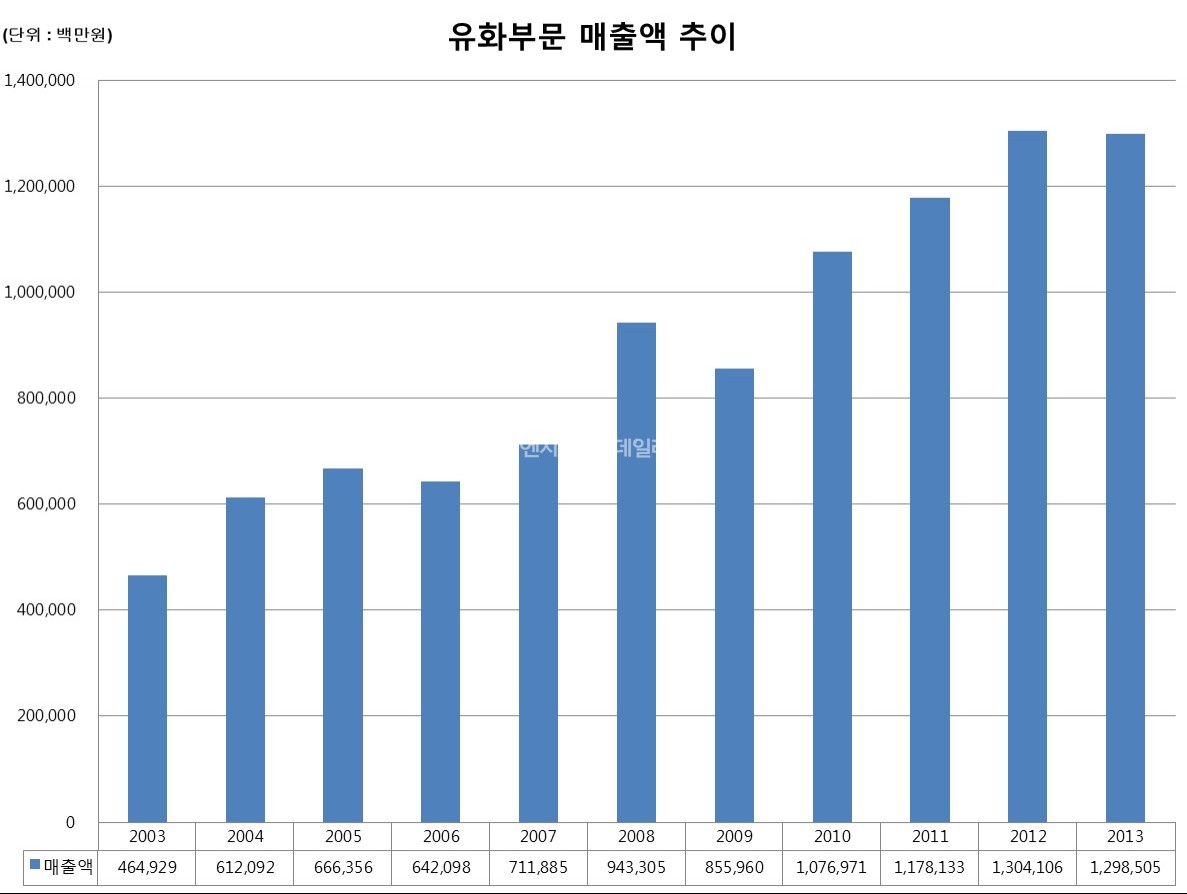

자산 비중의 변화와 함께 매출 실적 또한 변화가 나타났다.

2003년 매출액은 3조3,288억원에 머물렀으나 5년만인 2008년 5조8,922억원을 기록하며 첫 5조원 실적을 달성했으며 2012년에는 매출 9조418억원을 기록하며 10년만에 2.7배의 외형 성장을 보이기도 했다.

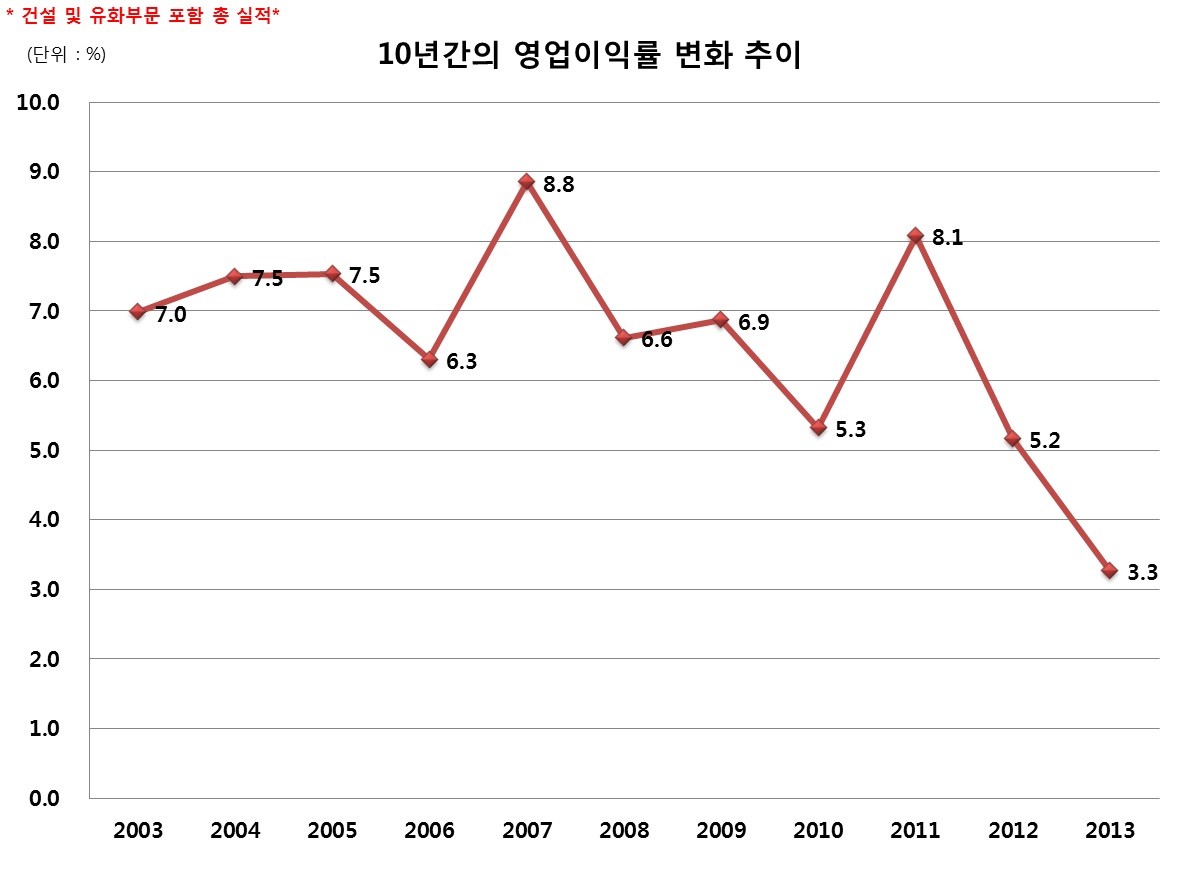

2003년 대림산업의 영업이익룰은 7.0%에 달했으나 2013년에는 4분기 대규모 영업적자 발표 이후 영업이익률 3.3%를 기록하며 10년만에 수익률이 반토막나는 굴욕을 겪었다.

2014년 11월 현재 대림산업의 해외 계약금액은 24억달러에 머무르는 등 최근 수주 부진에 시달리고 있는 반면 EPC 시황은 향후 1~2년내 개선되기 어려울 것으로 보이기 때문이다.

이에 이전과 같은 대량 수주를 통한 수익성 창출 전략은 기대할 수도 기대해서도 안 되는 상황이 연출되고 있다.

올해로 창업 75주년을 맞은 대림산업은 이제 100년을 위해 달려야하는 시점이 됐다. 그러나 미래를 위해 달려야하는 것과는 달리 이전에 겪어 보지 못한 가장 높은 파고를 앞에 두고 있기도 하다.

과연 가장 높고 거친 파도를 헤치고 한 발 더 나아가기 위해 대림산업이 어떤 묘수를 내놓을 수 있을지에 대한 업계의 관심이 모아지고 있다.