고부가 시장 진입 문턱은 넘어야 할 과제

| ▶ 국내 EPC업체들은 최근 10여 년간 급속도로 성장하면서 중동건설 붐이 일어났던 70~80년대를 넘어 제 2의 성장의 시대에 들어섰다. 아울러 국내라는 한정된 시장을 벗어나 전 세계 EPC 시장에서 세계적 EPC사들과 경쟁을 펼치며 국내 EPC사들의 이름을 알리고 있다. 그러나 급속한 성장 뒤에는 성장통이 존재하듯 수익성, 인력편중 등 해결해야할 과제가 발생하고 있다. 이에 본지에서는 국내 EPC를 이끄는 대형 EPC 10사들의 10년간의 변화를 되짚어보는 시간을 가져보도록 할 예정이다. |

▼ 1973년 창립 이후 대우그룹의 핵심 계열사 역할

(엔지니어링데일리)이명주 기자= 대우건설은 1973년 대우건설로 창립되면서 국내 EPC 시장에 첫발을 들여 놓기 시작했다.

그 후 80년대에는 대우에 편입되어 건설부문으로 변경되기도 했다. 그러나 편입 후 해체에 따른 위축 보다는 실질적으로 그룹을 이끄는 중추적인 역할을 맡기도 했다.

아울러 해외에서는 세계경영 및 지구촌건설을 목표로 한 대우그룹의 슬로건 순풍을 맞으며 아프리카, 이란, 중남미 등 신흥시장을 국내 EPC사들 보다 한 발 앞서 나서기도 했다.

그렇지만 1999년 국내를 강타한 IMF 사태로 모기업인 대우그룹이 해체됐으며 이와 동시에 대우건설 역시 시장에 홀로 던져지는 아픔을 겪기도 했다.

이후 2003년에는 조기 워크아웃이라는 저력을 보이며 2006년 금호아시아나 그룹에 편입됐다.

하지만 인수 당시부터 시장의 우려가 나왔던 것과 같이 인수 3년만인 2009년 금호아시아나 그룹이 유동성 위기를 겪으며 2010년에는 주채권단인 한국산업은행에 매각되는 2번째 시련을 겪었다.

그럼에도 불구하고 현재는 국내 5위권 EPC사로의 위상을 유지하며 국내 EPC 산업의 한축을 담당하고 있다.

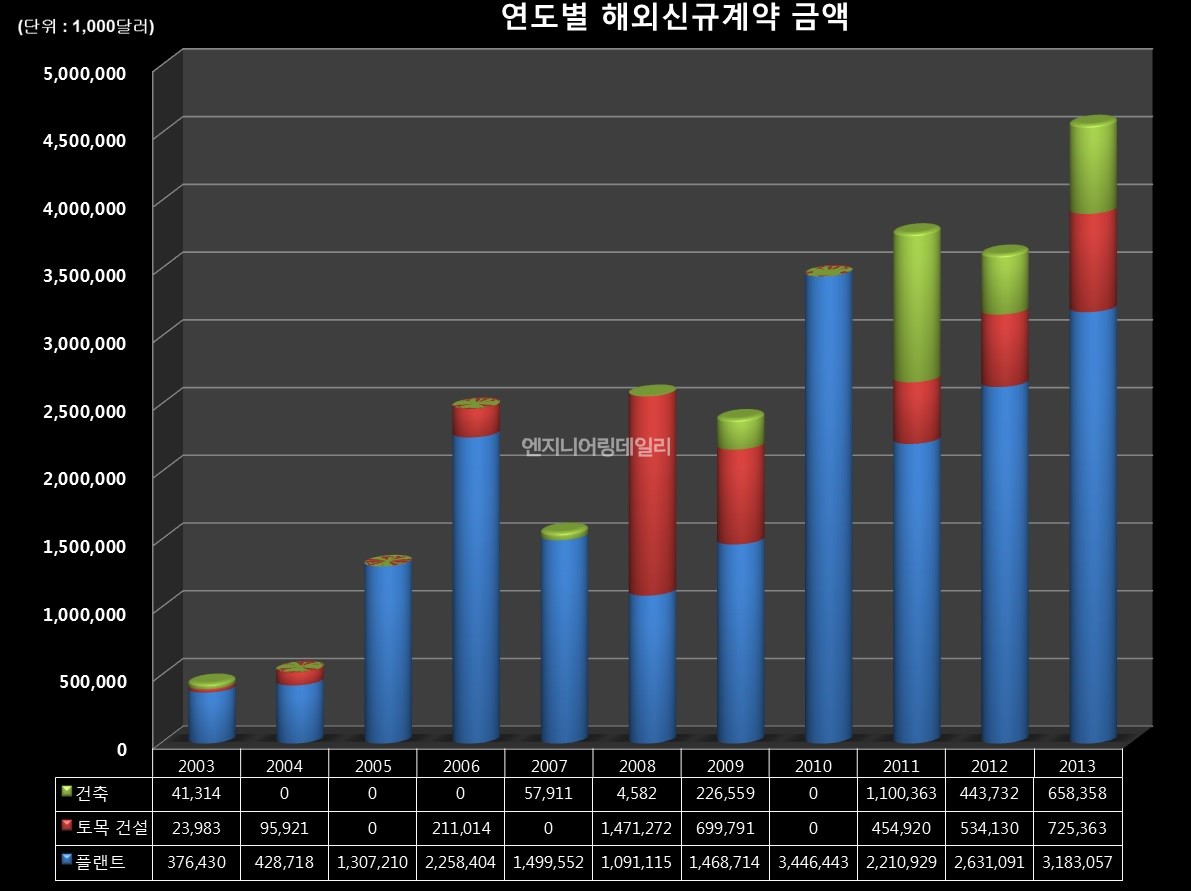

2003년까지 대우건설의 해외 계약 실적은 4억4,172만달러에 머물렀다.

업계에서는 IMF 이후 워크아웃 중에 있어 해외시장에 대한 집중도가 높지 않았던 것으로 보고 있다.

그러나 2000년대 중반부터는 경기 회복기와 맞물리며 해외시장 진출에 힘이 실리기 시작했다. 이에 2003년에는 처음으로 130억달러 신규계약 실적을 기록하기도 했다.

해외 신규계약 실적의 증가는 곧 국내외 매출 구조 변화로 이어졌다.

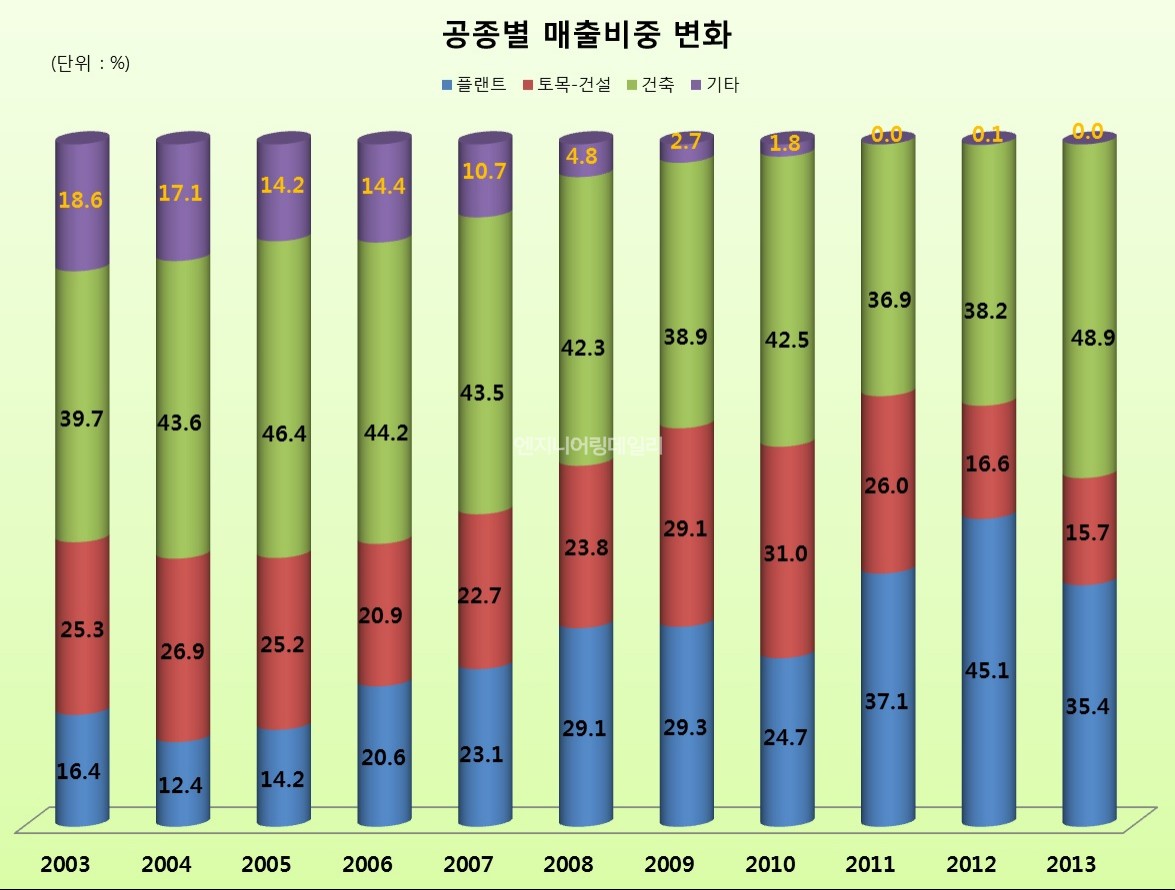

2003년 대우건설의 해외 매출비중은 16.0%에 머물렀으나 2008년 이후 처음으로 해외매출 비중이 20%를 넘은 후 2012년에는 42.4%까지 증가했다. 다만, 2013년에는 경기침체 영향으로 해외 시장에서의 수주가 주춤함에 따라 34.8%로 매출 비중이 떨어지기도 했다.

대우건설의 해외 실적 개선 뒤에는 플랜트 분야의 선방과 함께 제 3세계 국가로의 진출이 주요 성공요인으로 작용했다.

실제 대우건설의 해외 신규 계약금액의 대부분은 플랜트 분야가 차지하고 있으며 2005년과 2010년에는 100%를 차지하기도 했다.

현재 대우건설의 플랜트 실적을 살펴보면 대부분 정유 및 가스 저장시설, 파이프라인 등에 그치고 있다. 그나마도 중동 EPC 시장의 중심부라고 할 수 있는 사우디아라비아 및 쿠웨이트 지역 보다는 대부분 아프리카 및 중남미 등에 치중되어 있다.

이에 따라 현재 대우건설은 해외 선진 업체들과 전략적 제휴를 통해 실적 쌓기로 돌파구를 마련하고 있다. 그러나 아직까지 EPC 비중이 주를 이루고 있어 전략적 제휴를 통한 기대 효과가 가시화되기 위해서는 다소 시간이 필요할 것이라는 의견이 주를 이루고 있다.

▼ 2010년 이후 2번의 수익성 악화

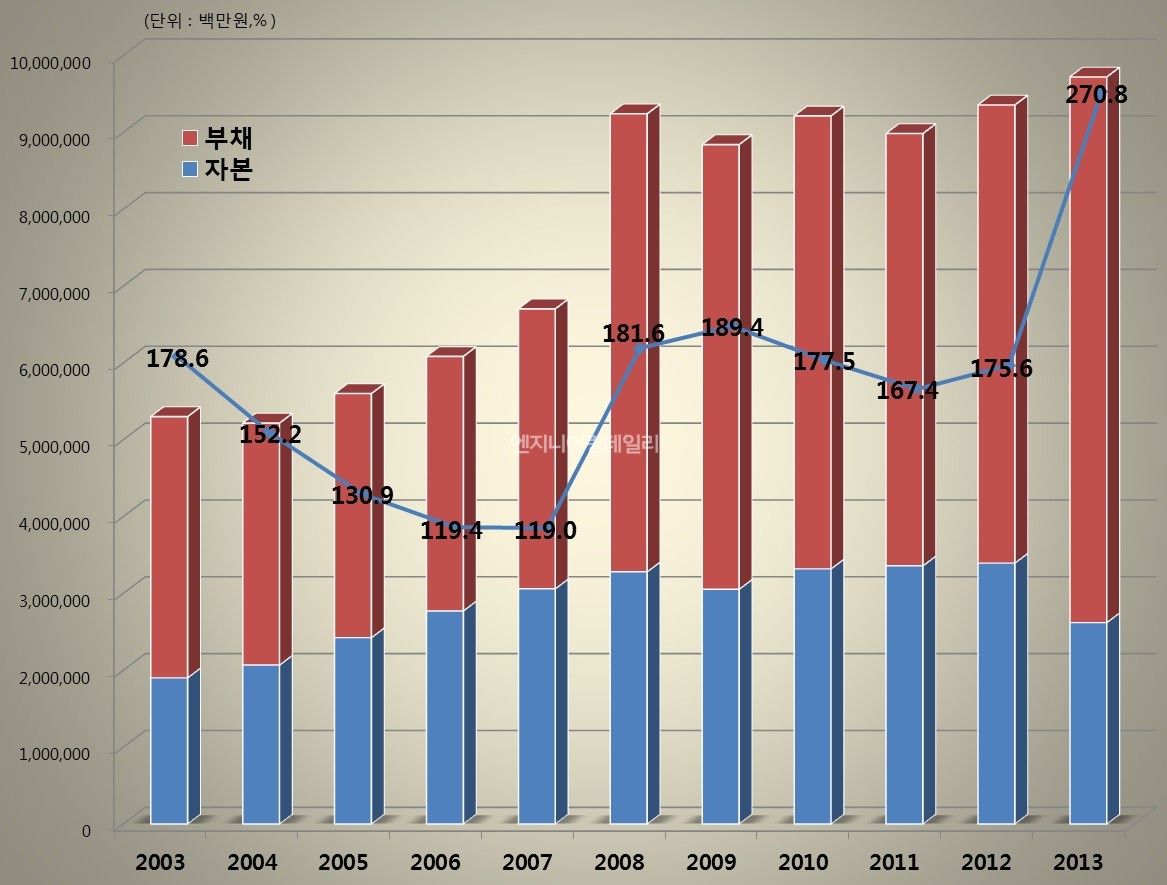

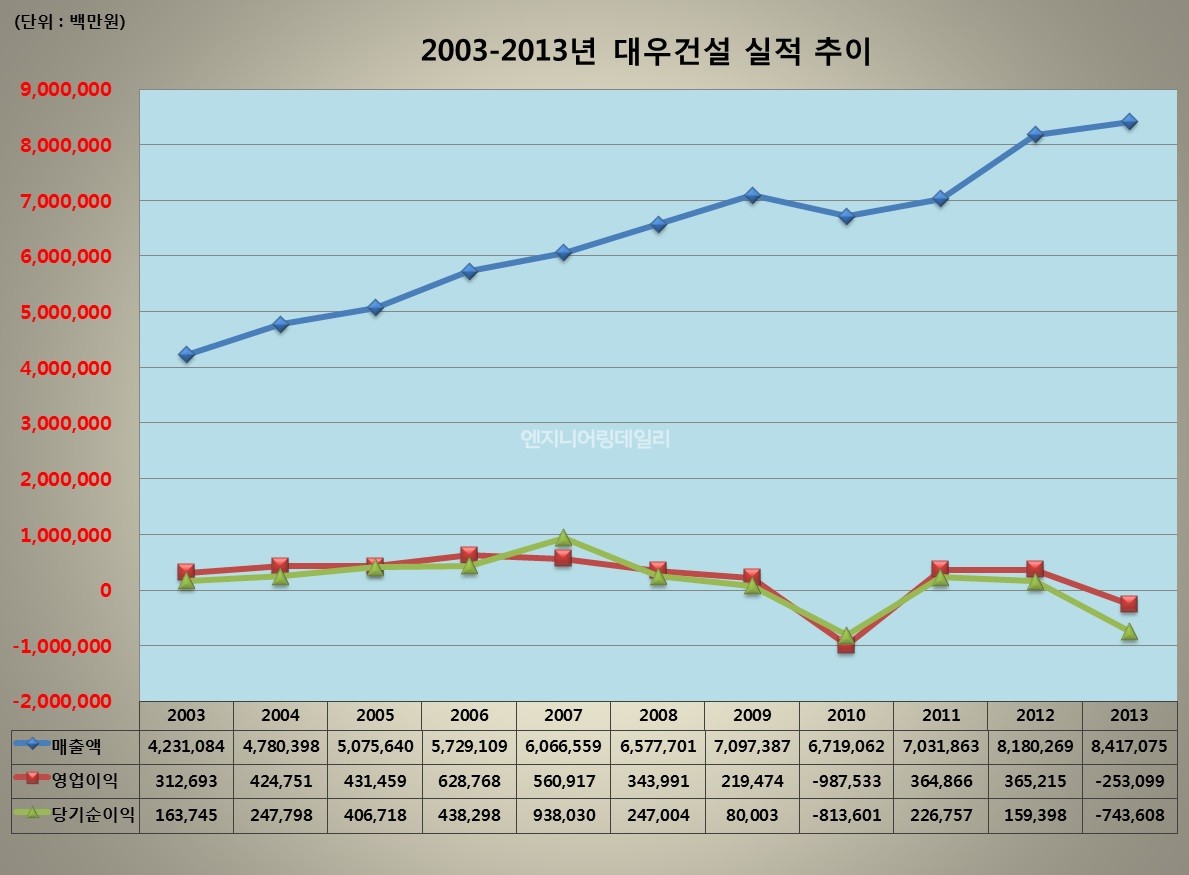

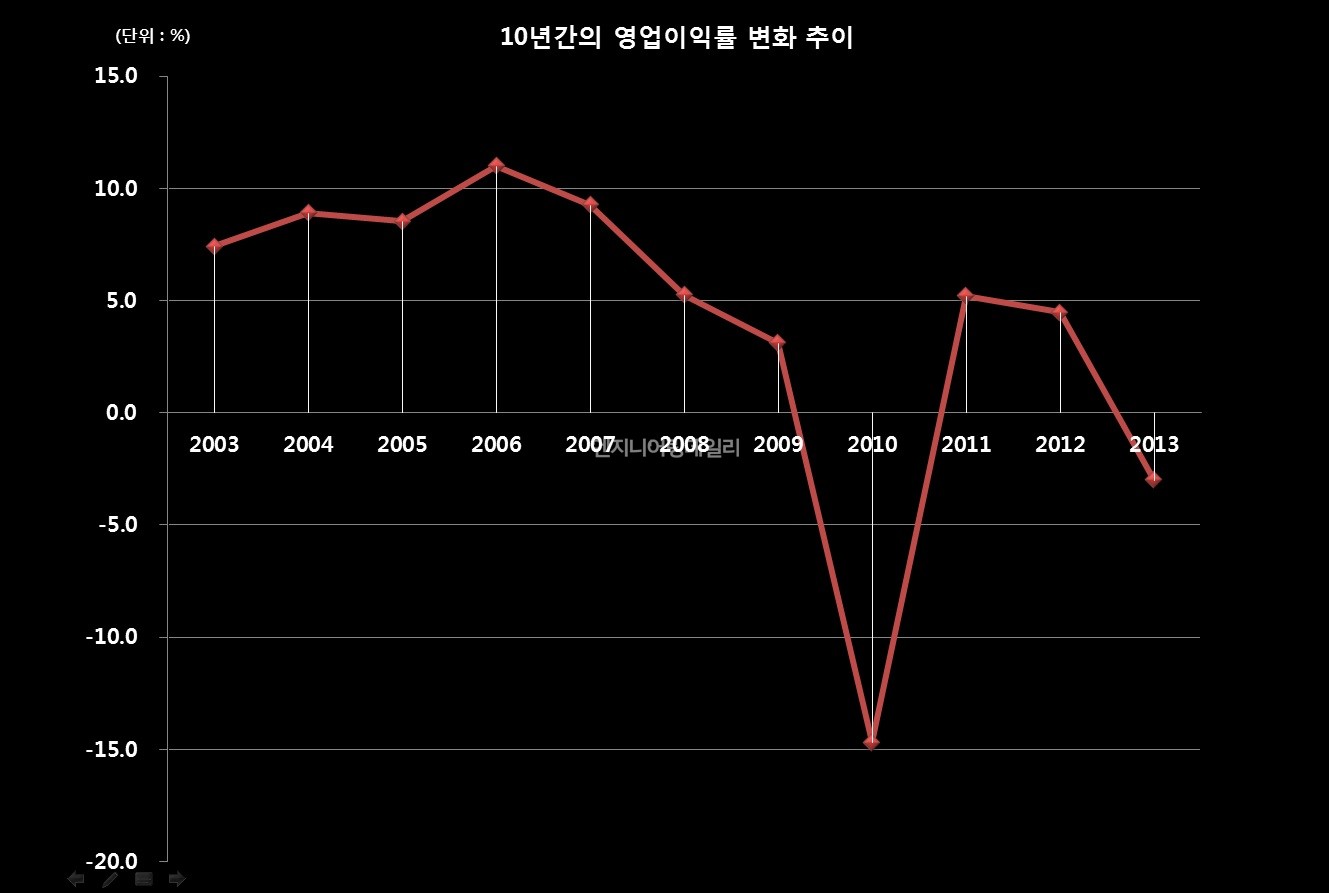

대우건설의 수익률은 대우그룹 해체 후에도 견고한 수준을 나타내며 2003년에는 7.4% 기록 전례 없는 워크아웃 조기졸업에 견인차 역할을 했다.

그러나 인수 후 수익률 악화로 인해 급기야 2010년에는 9,875억원의 영업손실과 8,136억원의 당기순손실을 기록하는 굴욕을 겪기도 했다.

이후 2011년에는 2년 연속 3,000억원대 영업 흑자를 달성하며 수익성이 개선되는 듯했으나 2013년에는 1조원대 분식회계 의혹이 불거지며 2,530억원대 영업손실, 7,436억원대의 대규모 당기순손실을 기록했다.

2014년 하반기 이후 해외 수주실적이 급격히 얼어붙고 있으며, 국내 시장 역시 주축을 이루어 왔던 재정 발주를 기대할 수 없는 상황이기 때문이다. 따라서 수익성 확보라는 시급한 문제에 당면한 대우건설의 해법 찾기에도 고민이 깊어지고 있다.

2번의 시련을 겪고 다시 한 번 홀로서기를 진행 중인 대우건설, 더욱 한파가 몰아칠 것으로 예상되는 EPC 시장에서 과연 굳건히 설 수 있을지에 대한 시장의 이목이 모아지고 있다.