작년 국내 주택 신규수주 급감으로 매출 폭 감소 전망

올해 실적 전망도 신규수주는 하향세

(엔지니어링데일리) 이명주 기자 = 9일 본지가 GS건설, 대림산업, 대우건설, 삼성엔지니어링, 삼성물산 건설부문, 현대건설(현대엔지니어링 실적 연계) 등 상위 6개사의 실적을 집계한 결과 매출액은 70조6,344억원, 영업이익은 1조2,206억원을 기록한 것으로 나타났다.

이와 같은 실적 증가원인으로는 크게 두가지가 꼽히고 있다.

우선 2015년 영업손실을 기록했던 삼성엔지니어링이 흑자 반전 실적을 기록함에 따라 대우건설이 4분기 7,600억원의 영업손실에도 불구하고 6개사의 전체 영업이익 실적 또한 증가 반전됐다. 여기에 플랜트 및 토목분야 실적저조에도 주택시장에서의 수익증가가 반영됐다는 점도 전체 실적을 끌어 올리는데 기인한 것으로 분석되고 있다.

실제 2015년대비 2016년 신규수주는 GS건설의 경우 국내 9.1%, 해외 30.3%이 급감했으며 삼성물산 또한 국내 33.7%, 해외 30.6%, 대우건설 각각 18.1%, 47.8%가 급감하기도 했다.

대림산업의 경우 이란 EORC 정유플랜트 개선사업 수주 등의 영향으로 해외실적이 전년대비 51.0%가 급증했으나 국내 신규수주는 30.6%가 급감했고, 현대건설+현대엔지니어링의 경우 국내 신규수주 실적은 아파트 등의 영향으로 28.6%가 급증한 반면, 해외실적은 14.3%가 급감하며 대조를 보였다.

이에 따라 전체 신규수주 실적 역시 2015년도 대비 2016년도는 14.1%가 급감한 67조8,549억원에 머무른 상태이다.

상황이 이렇다 보니 업체들의 실적 전망 또한 다소 보수적인 방향으로 흐르고 있다.

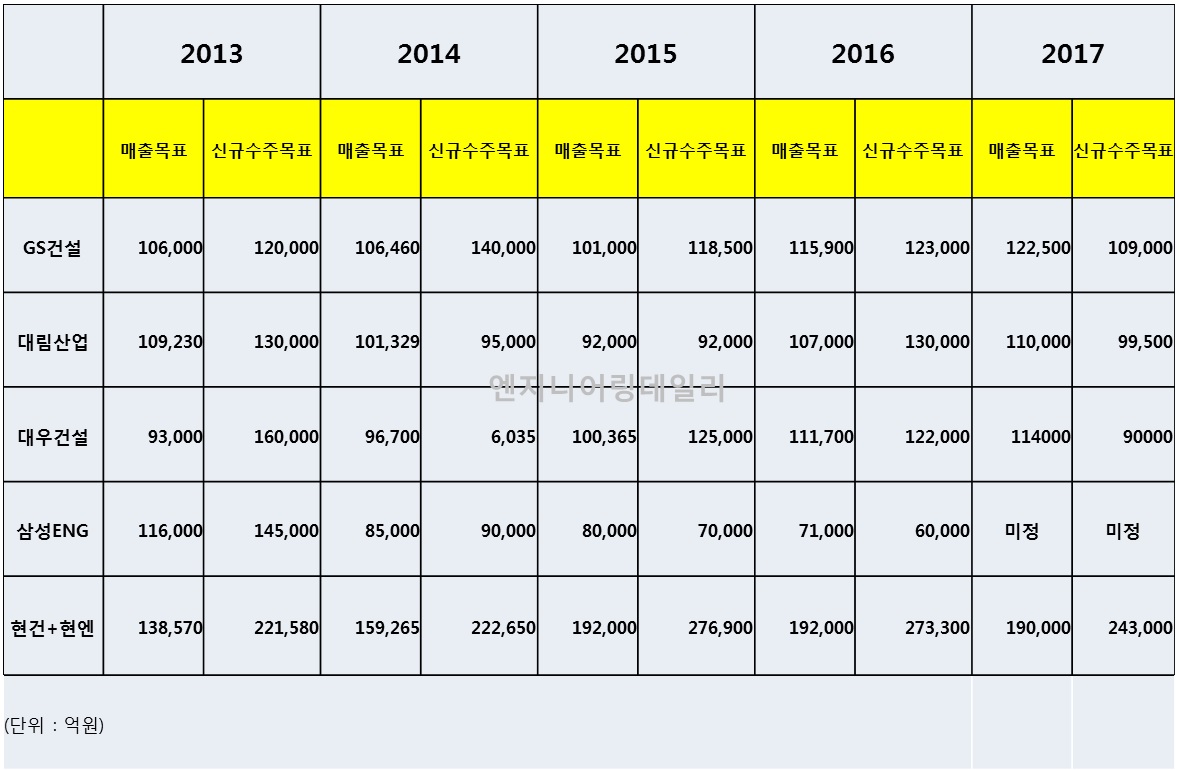

반면, 수주금액의 경우 GS건설이 11.4%가 감소한 10조9,000억원, 대림산업은 23.5%가 급감한 9조9,500억원, 대우건설 26.2%가 급감한 9조원, 현대건설+현대엔지니어링은 11.1%가 급감한 24조3,000억원이 될 것으로 예상하며 올해 상황에 대한 부정적인 전망치를 내놓기도 했다.