지난시간에 이어 오늘은 투자자의 관점에서 여러 형태로 다양하게 존재 할 수 있는 여러 형태의 IRR에 대해서 살펴보자.

먼저 지난 시간에 살펴본 화폐의 가치에 대해 다시 한번 정리해 보자면 화폐는 시간에 따라 가치가 달라지게 된다. 일반적으로 현재의 돈이 미래의 돈보다 가치가 크다. 그 이유는 첫째, 화폐의 시간적 가치는 투자로 인한 기회비용을 요구한다는 점이다. 둘째로 인플레이션이다. 인플레이션은 우리가 일상생활에서 쉽게 접근할 수 있는 일반적인 현상이다. 예를 들어 만약 내가 오늘 1,000원을 가지고 연필 2자루를 살 수 있었지만 10년 후에는 연필 1자루 밖에 살수 없을 것이다. 즉 화폐의 구매력이 떨어지는 현상이 발생하는 것이다. 다시 말해 내가 현재 화폐를 가지고 있는 것보다 연필 2자루를 가지고 있는 것이 나한테 더 유리할 수 있다는 것이다. 화폐의 구매력이 떨어지면 떨어질수록 내가 갖고 있는 현금은 그 가치가 계속 하락하기 때문이다. 셋째, 1년 뒤에 받을 수 있는 오늘의 1000원은 그 미래의 불확실성으로 현재의 구매가치를 더 크게 할 수밖에 없다는 것이다.

따라서 세가지 화폐의 가치 요소를 고려한 미래 화폐의 가치는 바로 이자율이라는 변수를 더해 학자들이 만들어 놓은 것이다. 이러한 이자율의 개념을 우리는 타임머신을 타고 다시 현재의 가치로 환산하는 것이 큰 틀에서의 내부 수익률법이라는 것이다.

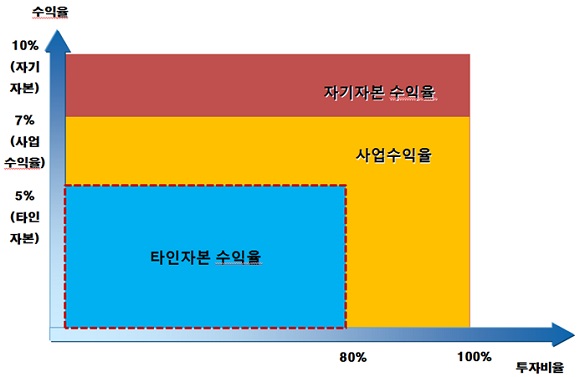

이런 내부 수익률법에서의 판단지표인 IRR은 프로젝트 IRR(P-IRR), 각각의 주주로써 얻어 갈수 있는 자기자본 수익률 ROE, 타인자본 수익율 등으로 표현할 수 있다.

먼저 프로젝트 IRR은 우리가 인프라 사업을 추진할 시 그 재원조달원의 출처와는 무관하게 즉, 타인자본과 자기자본의 구성요소를 고려하지 않고 산출한 수익률이다.

즉, 우리가 대부분의 인프라사업을 추진할 시 프로젝트 파이낸싱이라는 금융조달기법으로 고려하여야 하는 자기자본과 타인자본의 비율 및 규모를 배제한 상태에서 이 사업으로부터 얻을 수 있는 현금흐름이 얼마나 되는지에 대해서만 고려한 수익률이다.

따라서 프로젝트 IRR의 검토요지는 본 사업으로 인해 주주나 타인자본의 투자자의 수익률이 얼마정도의 규모로 분배될 수 있는지를 미리 판단할 수 있는 지표로 활용되며 실무적으로는 프로젝트 IRR의 전체적인 파이를 늘려야 자기자본 투자자 및 타인자본 투자자의 수익율 배분관계가 성립 될 수 있는 것이다.

만약 프로젝트 IRR의 파이가 정해져 있다면 타인자본이 수익률을 더 가져가면 자기자본 수익률이 적어지는 일종의 땅따먹기 현상이 생기는 것이다. 즉, 사업수익율은 이 사업을 추진함으로써 얻을 수 있는 규모를 설정해 주는 것이고 상기 내용을 도식화 하면 아래의 그림과 같다.

앞서 살펴본 것 같이 수익률은 인프라사업의 투자의사결정의 중요한 지표로 활용되고 있음을 우리 엔지니어들이 이해하고 각자의 역할에 맞는 IRR을 제대로 산출하여 사업을 기획하고 개발하는데 활용해야 한다.

알쏭달쏭 IRR-3편에서는 IRR이 가지고 있는 한계 점과 NPV(순현재가치)법과 비교하여 그 장단점을 살펴본다.

조제우 도화엔지니어링 차장