꼭 반드시 그런 것은 아니지만 IPP사업에서 Project finance의 핵심은 아무래도 PPA(전력구매계약)일 것이다. 이 전력 구매 계약의 상대가 누군지, 기간이 얼마나 되는지, 단가 및 수량은 어떻게 되는지는 프로젝트의 안정성과 직결되는 부분이며 현재 많은 국가 및 기업에서 활용하고 있는 방식이다.

1978년 미국의 Public Utility Regulatory Act(PURPA)와 1992년 및 2005년 Energy Policy Act에 따라서 전력시장을 개편했는데 그 핵심은 수직 통합된 회사(Vertically Integrated Utility)로 이뤄진 전력시장에 경쟁체제를 도입하고 송전선의 접근을 개방하면서 독립된 시스템 운영자를 신설하며, 전력 도매시장을 만드는 것이었다. 그에 따라서 발전사업의 자금 조달의 방식도 변경됐는데, 70년대 이전까지만 해도 수직 통합된 회사에 대한 기업금융(Corporate finance)방식이 일반적이었으며 해당 비용은 종국에 소비자에게 전가됐다. 하지만 전력시장 개편 이후 PURPA는 에너지 공급사로 하여금 새롭게 시장에 진입하는 소형 독립발전사(IPP)의 전력을 구매해줄 것을 요구했고 그 형태가 전력구매계약 (Power Purchase Agreement, PPA)가 됐다. 초기 IPP사업자들은 영세했기 때문에 기업금융을 일으킬 수 없었으므로 15~30년의 장기 PPA를 통해서 원리금을 상환하는 비소구(Non recourse)의 프로젝트 금융(Project finance)방식의 이용이 가능하게 된 것이다.

21세기 들어서 발전시장의 경쟁이 가속화되는 과정 속에서 좋은 단가의 장기 PPA 체결이 어려워졌음에도 대주들은 여전히 어떤 형태로든 신규 IPP사업에서 원리금 상환을 보장받기를 원하는 상황이 됐다. 이렇게 되면서 미국 전력시장, 특히 NYISO 및 PJM에서 등장한 방식이 Financial Hedge 방식들이다.

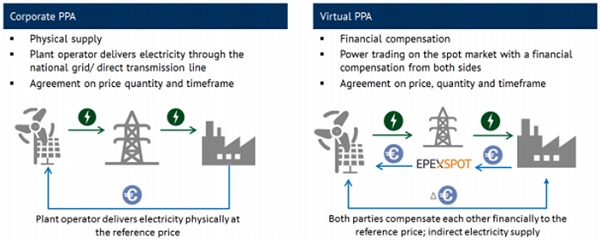

우선 기본적으로 생각해볼 수 있는 것은 기존의 PPA의 변형이다. 보통 PPA하면 Physical PPA를 떠올리지만 Financial(혹은 Virtual) PPA도 존재한다, Physical PPA는 과거 많이 사용됐던 것으로 계약 당사자들이 같은 전력계통에 위치하며 실제로 전력을 거래하는 행위를 포함한다. 반면 Financial PPA는 실제 전력거래와 상관이 없으므로 꼭 두 당사자가 같은 전력계통에 위치해야하는 것은 아니나, Physical PPA처럼 단가 및 물량, 기간에 대한 계약을 체결한다. 시장에서 판매되는 도매전력단가가 그 계약 단가를 밑도는 경우, 계약의 타방 당사자가 차액 분을 보전하지만 도매 전력가가 높은 경우에는 초과분을 IPP사업자가 계약의 타방 당사자에게 지급해야한다. 보통 계약의 타방 당사자는 일반기업 및 금융회사가 될 수도 있다.

그 다음으로는 보통 미국 전력시장에서 볼 수 있는 Revenue Put option(RPO)이 있다. Revenue put option은 매출을 보장하기 보다는 매출에서 연료비를 제외하고 난 뒤, 고정비와 원리금 상환을 위한 현금재원(Net revenue amount)을 보장해주는 것으로 통상 PPA보다는 짧은 5년짜리 옵션상품이다. 옵션상품의 매수자(IPP사업자)는 도매전력단가의 하락이나 연료비의 상승 등으로 특정 Net revenue amount보다 적은 현금흐름이 발생하면 그 차액을 옵션상품의 매도자(보통 전력 선물거래 전문가 등을 보유한 금융회사)가 지급하는 형식이다. 대신 매도자는 상품 공급의 대가로 매수자에게 계약시 Upfront-fee를 받아 가는데 그 금액이 USD 40~50mil가 되기도 한다.

또한, 미국 가스복합 화력발전사업에서는 Heat Rate Call option(HRCO)이라는 상품도 존재한다. Heat rate란 1kW를 생산하기 위해 필요한 열량(보통 Btu 혹은 kJ)으로 숫자가 작을수록 적은 열량으로도 동일한 양의 발전이 가능하다는 의미이다. 이는 실제 발전량과는 직접적인 연관은 없는 개념적인 것으로 특정 Heat rate x 가스가격 x 발전량 [Btu/kW x USD/Btu x kW = USD]을 곱한 금액과 실제 발전량 x 도매 전력 단가[kW x USD/kW = USD]의 차이에 대한 콜옵션이다. 특정 Heat rate x 가스가격을 기준으로 그 값보다 올라가면 그 차액에 대해서 보상하는 개념으로 RPO가 Upfront-fee로 초기에 대금을 지급받는 반면, HRCO는 시간당으로 계산해 정산한다.

위의 공식에서 발전량을 제외하면 도매전력단가와 Heat rate x 가스가격의 차이로 정리가 될 수 있는데 이를 Spark Spread라고 하며 이 지표의 변동성에 따라서 옵션의 매수/매도자의 손익이 결정된다.

이러한 Hedge 상품들이 존재 가능한 이유는 전력의 선물거래나 Spark Spread 변동성에 투자하는 금융시장에 존재하기 때문이다, 즉 RPO이든 HRCO이든 모든 파생 상품은 보통 Zero-sum 게임으로 누군가 하나는 손해를 보는 구조이다. 옵션매수자는 이러한 헷지 상품을 통해 원리금 상환에 대한 안정성을 보장받고 PF를 가능하게 하는데 목적이 있겠지만 옵션매도자는 이런 옵션상품을 통해 수익을 발생시키고자 하는 금융회사로 당연히 100% 리스크를 부담하기 보다는 다른 옵션상품이나 선물거래를 통해서 리스크를 제한한다. 이러한 제한이 없다면 아마도 미래를 예언할 전문가가 필요할 것이고 그런 전문가가 예언이 있다 해도 과연 내부 심사로부터 승인을 얻을 수 있을지.

우리나라 전력시장, 특히 발전시장은 미국 PJM이나 NYISO를 많이 닮은 듯하여 한편으로는 향후에 이런 헷지 거래가 가능하지 않을까 싶기도 하면서 또 다른 한편으로는 그러기에는 우리나라 전력시장이 충분히 크지 않은 것은 아닐까 하는 생각도 같이 든다.

결론적으로, 하고 싶었던 이야기는 대주는 절대로 돈을 잃을 ‘염려’조차 하고 싶지 않기에 계약적으로 보장된 곳에 투자하고 싶어 한다.

김재연 ㅣ글에 대한 의견은 이메일(laestrella02@naver.com)로 부탁합니다.